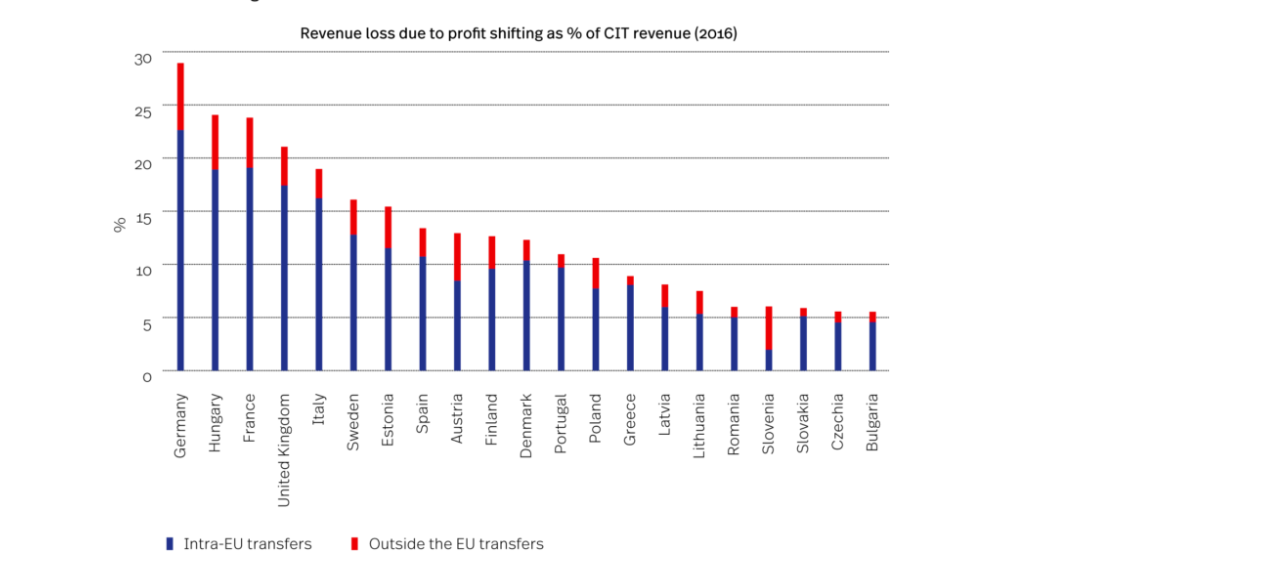

L’evasione fiscale ha da sempre rappresentato una delle maggiori sfide per l’Unione Europea (UE). A fronte delle crescenti preoccupazioni, l’UE ha messo in atto una serie di iniziative per rafforzare la trasparenza e garantire una tassazione equa e giusta tra gli Stati membri. Scopriamo insieme come l’Europa sta contrastando questo fenomeno attraverso l’introduzione di nuove normative.

Direttive ATAD I, II e III

Le Direttive ATAD (Anti-Tax Avoidance Directive) I e II sono state introdotte per combattere le pratiche di evasione fiscale delle grandi imprese. Esse includono misure riguardanti la limitazione degli interessi, le norme sulle entità controllate estere e l’approccio basato su regole generali anti-abuso.

ATAD I si basa sulle raccomandazioni OCSE 2015 relative al BEPS.

ATAD II introduce la nuova normativa CFC ed alcune modifiche ad ATAD I

ATAD III (entrata in vigore 1° gennaio 2024) è stata creata per combattere con maggior efficacia l’uso delle shell company.

Il Country-by-Country Reporting (CbCR)

Questa iniziativa richiede alle multinazionali (ricavi consolidati annui superiori a 750 milioni di euro) di riferire i dati fiscali e non fiscali paese per paese, fornendo così una trasparenza sulle attività, i profitti e le imposte pagate in ciascuna giurisdizione. Il CbCR permette alle autorità fiscali di individuare facilmente eventuali discrepanze o segnali di elusione fiscale.

Direttive DAC 6, 7, 8.

Con la Direttiva DAC6, i consulenti fiscali sono obbligati a segnalare determinate operazioni trans-frontaliere che potrebbero essere utilizzate per evadere le imposte. Questa direttiva mira a creare un ambiente in cui le autorità possono scambiare informazioni su tali operazioni in modo tempestivo.

La DAC7 entrata in vigore nel 2023 richiede ai marketplace online di comunicare i dati dei venditori che hanno compiuto più di 30 vendite o conseguito incassi maggiori di 2000 euro.

La DAC8 da poco approvata estende le norme sulla trasparenza fiscale ai fornitori di cripto-asset, alle monete elettroniche ed alle cripto-valute.

Scambio Automatico di Informazioni

Il crescente impulso verso lo scambio automatico di informazioni tra le autorità fiscali degli Stati membri è una chiara dimostrazione dell’impegno europeo per la trasparenza. Garantendo che le autorità abbiano accesso alle informazioni fiscali delle persone fisiche e giuridiche, si riduce la capacità di nascondere attività imponibili.

Blacklist dei paradisi fiscali

L’UE ha da molti anni creato una “lista nera” di giurisdizioni non cooperative, con l’obiettivo di scoraggiare le relazioni economiche con i paesi che non rispettano gli standard fiscali internazionali o che più semplicemente rifiutano di scambiare informazioni fiscali e/o finanziarie.

Tale lista viene spesso aggiornata, includendo o escludendo le nazioni in base ai progressi fatti per allinearsi alle politiche di trasparenza e collaborazione richieste.

La black list UE è diversa dalla black list dell’Agenzia delle Entrate italiana. Per quanto riguarda rapporti fiscali e deducibilità di costi black list relativa ad aziende italiane, va ovviamente presa in considerazione la black list AdE.

La lotta contro l’evasione fiscale è una priorità per l’Unione Europea. Le iniziative sopra menzionate mostrano un impegno chiaro e deciso per garantire che tutte le entità, sia persone fisiche che aziende, contribuiscano in modo equo alle casse pubbliche.

Se la strada per un sistema fiscale completamente trasparente e resistente all’evasione è ancora lunga, non si può negare che l’UE sta sicuramente facendo passi significativi in questa direzione.

[…] della direttiva ‘unshell’, terza revisione della Direttiva Anti-Elusione Fiscale (ATAD) del 2016, si trova di fronte a crescenti incertezze. La direttiva, mirata a scoraggiare […]