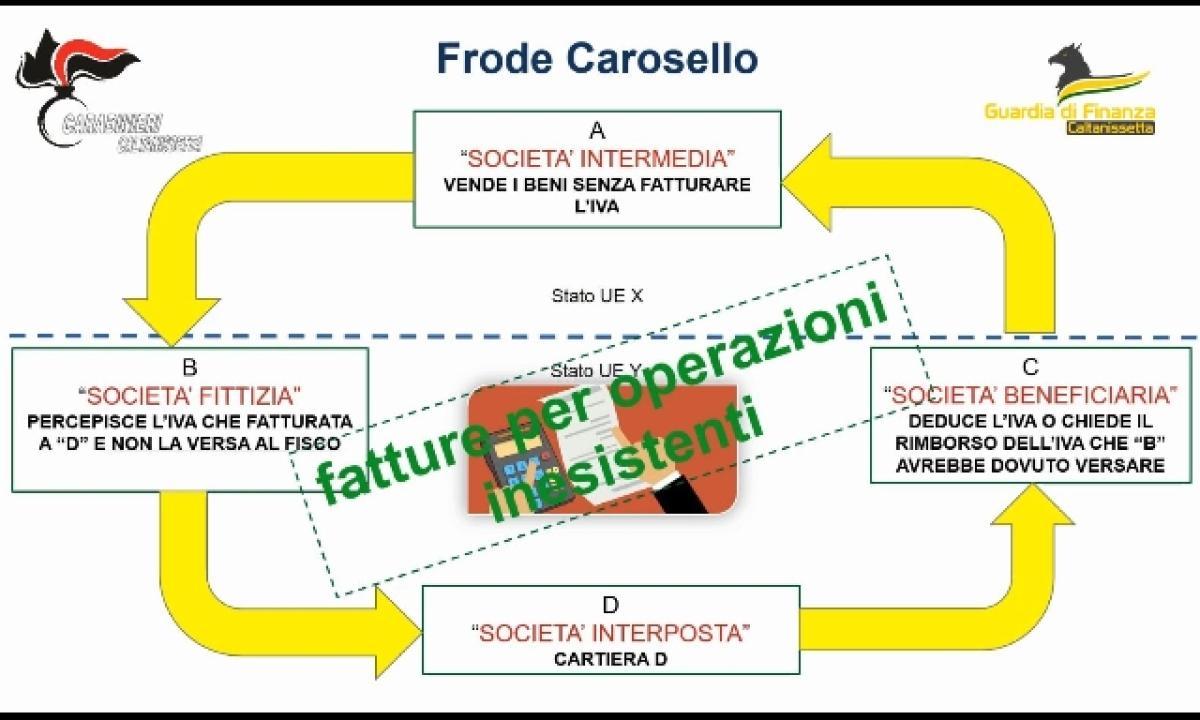

Le frodi carosello rappresentano una evoluzione delle frodi IVA e basano la loro struttura sul meccanismo del regime (IVA) transitorio definito reverse charge.

L’IVA è un tributo che possiamo definire neutro negli scambi tra soggetti passivi, l’unico che realmente è colpito da essa è il consumatore finale che la paga senza possibilità di rivalsa.

Per un operatore economico quindi “risparmiare l’IVA” significa semplicemente acquistare senza pagarla ed infine vendere al consumatore finale, applicando l’IVA senza poi versarla all’autorità fiscale di riferimento.

Questa è la frode IVA nella sua formulazione più semplice.

Nelle frodi carosello vengono introdotti degli ulteriori passaggi, volti a generare ulteriore credito IVA. Questo avviene attraverso la cessione intra-europea del bene, per poi re-importarlo creando una attività circolare ( da qui il nome carosello ) tra i vari operatori economici facenti parte del meccanismo.

Se nella frode IVA più semplice, lo scopo è sostanzialmente quello di poter vendere un prodotto ad un prezzo inferiore, o con un margine di guadagno maggiore, nelle frodi carosello lo scopo economico di tutta l’operazione sta nell’indebito rimborso percepito in esportazione.

Questo tipo di operazioni solitamente si basano su prodotti ad alto valore quali ad esempio i veicoli di lusso, smartphone di alta gamma, pc, console. Tutti prodotti che riescono a raggiungere elevati valori con poco spazio occupato, condizione necessaria quando si utilizzano società senza reali spazi di lavoro o magazzini a disposizione.

Un veicolo quale una Ferrari può benissimo compiere tre, quattro o più giri del carosello generando una frode pari a centinaia di migliaia di euro prima di finire realmente nel mercato delle autovetture.

Ma quali problematiche generano queste frodi e perché è importante per un imprenditore conoscerle e capirle?

Tolta la questione etica, uno dei principali problemi è la distorsione del mercato. Un gruppo, una azienda che vende prodotti transitati per una frode IVA sarà in grado di proporre prezzi assai vantaggiosi per il consumatore finale, consentendo un risparmio del 20% se calcoliamo l’aliquota media europea.

Le aziende oneste si troveranno quindi ad operare fuori mercato, con conseguente perdita economica.

Un secondo problema, riguarda quella che si definisce responsabilità del cessionario.

Può capitare che un gruppo organizzato nelle frodi carosello, nella fase conclusiva della stessa, cerchi vendere il prodotto utilizzato ad operatori economici terzi; oppure che cerchi di inserire l’operatore ignaro nel meccanismo della frode per utilizzarlo come società cuscinetto.

Nel primo caso generalmente l’operatore economico riceverà una proposta di fornitura ad un prezzo particolarmente vantaggioso. Uno prezzo che mai è riuscito ad avere altrove.

Nel secondo caso il nostro ignaro imprenditore si troverà casualmente selezionato per fare da tramite. Gli verrà proposto di acquistare il prodotto come nel precedente caso, ma questa volta il procacciatore offrirà anche i nominativi dei clienti pronti a ricevere la merce. Il sogno di ogni commerciante.

Purtroppo gran parte degli imprenditori non si rende conto che “non sapere” non è una scusante.

L’imprenditore nella sua veste di operatore economico deve saper valutare i propri clienti e fornitori con quella che viene definita “normale diligenza nello svolgimento di una attività professionale”.

All’imprenditore non è certo chiesto di effettuare una due diligence a livello bancario o una indagine penale tributaria, ma semplicemente di applicare la sua professionalità.

Qualsiasi imprenditore, qualsiasi professionista è un esperto nel suo ambito lavorativo, in grado di riconoscere quando le condizioni di una trattativa sono stranamente sospette.

Quali sono i campanelli d’allarme che dovrebbero “far alzare le antenne” e come difendersi?

Come ho appena scritto tutti gli imprenditori sono esperti nel loro campo, la prima difesa che tutti hanno sta proprio nella conoscenza. Il vostro interlocutore non sembra molto ferrato sull’argomento? Sembra troppo accondiscende e focalizzato a chiudere la trattativa ad ogni costo? Questo potrebbe essere sospetto.

Il nuovo fornitore pratica prezzi eccessivamente convenienti? Vi propone già un elenco di clienti interessati ad acquistare il prodotto? Diffidate.

Il nuovo fornitore è una s.r.l. di nuova costituzione, non sembra avere nessun ufficio o spazio di lavoro? La proprietà è in mano ad una persona anziana? Indagate ed approfondite.

Il rischio è quello di venir chiamati in giudizio come parte di una organizzazione dedita alle frodi carosello. Magari ne uscirete anche puliti, ma intanto due soldi li avrete spesi di avvocato ed il vostro nome e quello della vostra azienda sarà finito su tutti i giornali.

Ho qui cercato di essere il più sintetico possible, ma se sei interessato all’argomento ho da poco pubblicato un volume che lo tratta in maniera più tecnica ed approfondita.

Lo trovi su Amazon a questo link : https://www.amazon.it/dp/B0C3HYDFD9

[…] come le frodi fiscali, la digitalizzazione dell’economia e la crescente globalizzazione rendono necessarie continue […]