Un “cambiamento forzato” dell’aliquota d’imposta sulle società potrebbe indurre le aziende a rivalutare il loro impegno in Irlanda e a spostare le attività in altre giurisdizioni, è quanto emerge da un rapporto di DBRS Morningstar.

In una valutazione del probabile impatto delle riforme fiscali globali sull’Irlanda, la società di rating descrive i rischi per lo Stato come “distanti”, mentre nota che l’Irlanda gode di significativi benefici non fiscali che dovrebbero mantenerla competitiva.

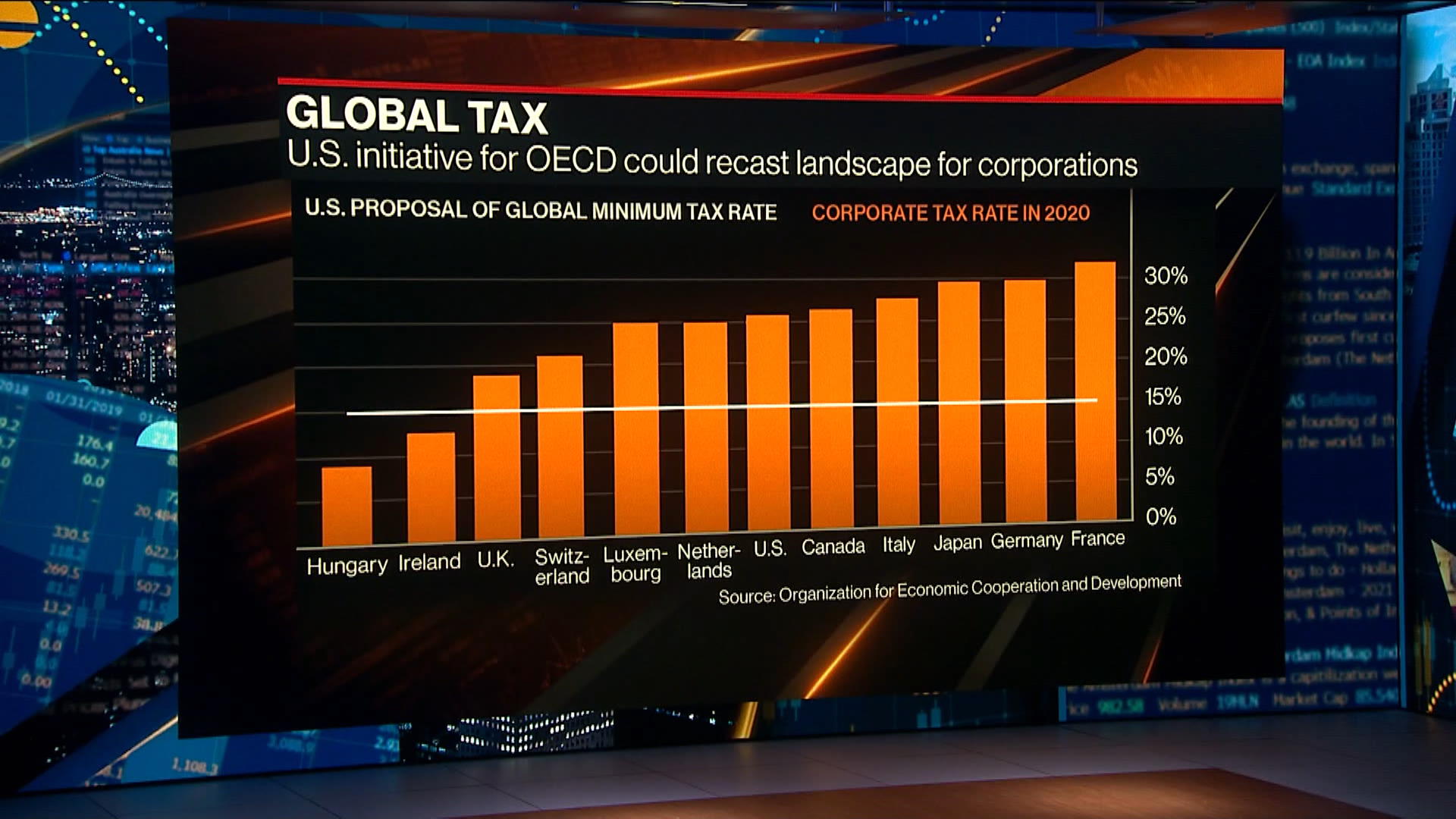

I cambiamenti previsti dall’OCSE e dal G20 hanno due pilastri distinti – una riallocazione dei diritti di tassazione ed una imposta minima globale, ognuno con possibili effetti diversi sul bilancio dell’Irlanda, il suo stock di capitale esistente e i futuri investimenti diretti.

Nell’ambito del primo pilastro delle riforme dell’OCSE, una parte dei profitti registrati in Irlanda verrebbe riallocata e ridurrebbe inevitabilmente il gettito fiscale delle imprese irlandesi, preventivato in 2 miliardi di euro di perdite.

Un‘aliquota minima globale – fissata al 15%, prevista nell’ambito del secondo pilastro, sarà più consequenziale.

Ciò richiederebbe alle società domiciliate in Irlanda di “integrare” i loro contributi fiscali.

Un tentativo di modellare accuratamente il modo in cui un nuovo regime fiscale per le imprese influenzerebbe l’Irlanda dovrebbe riflettere una gamma completa di impatti negativi, compresi quelli sull’occupazione e sui redditi.

L’uscita di una manciata di grandi multinazionali potrebbe avere grandi conseguenze sul resto dell’economia.

DBRS cita una recente ricerca dell’Irish Fiscal Advisory Council (IFAC), che ha avvertito che uno “shock simile al secondo pilastro” che coinvolge cinque grandi multinazionali che ridislocano i loro affari fuori dall’Irlanda potrebbe provocare una perdita diretta di 3 miliardi di euro di imposte societarie e una perdita diretta di 5.000 posti di lavoro e 15.000 posti di lavoro indiretti, con conseguente aumento della disoccupazione ed emigrazione.

Nel suo rapporto, DBRS ha anche messo in guardia sul fatto che la concentrazione delle entrate fiscali delle imprese solo in una manciata di società – oltre il 50% delle entrate provengono da solo 10 grandi imprese – espone l’erario irlandese a rischi di bilancio.

Questo complica la previsione delle entrate e il finanziamento delle spese permanenti. Questi rischi di concentrazione sono amplificati dagli sforzi in corso per riformare il panorama fiscale globale delle imprese.

DBRS ha anche concluso che l’Irlanda ha significativi benefici non fiscali che dovrebbero mantenerla competitiva, anche se le riforme causano un cambiamento più strutturale al loro modello economico.

https://www.prestigeintercorp.com/